2026年版:台湾拠点設立・形態別ガイド最適な進出形態の選択と、設立までの最短ルートBz*は労働局私立営利就業服務許可証取得企業だから合法・安全 |

台湾進出にあたり、まずは「どの形態で拠点を構えるか」を決定する必要があります。

形態によって、できること(営業活動の可否)や税務上の扱いが大きく異なります。

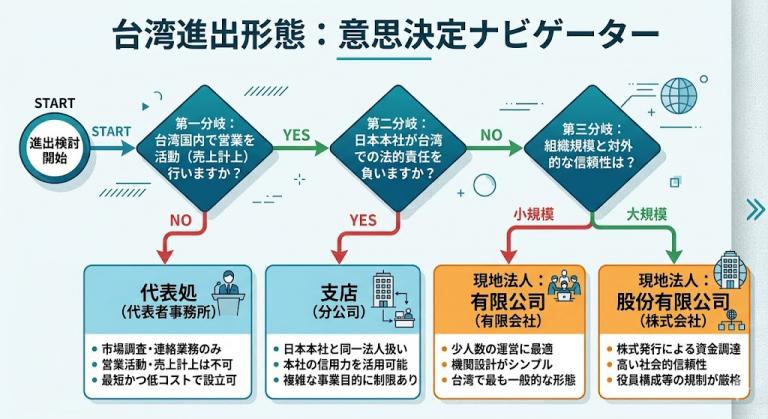

台湾進出形態:意思決定ナビゲーター

1. 台湾拠点設立・会社形態別ガイド(現地法人・支店・代表処) |

進出のための会社設立の説明になります。

■ 現地法人(子会社 / 外商投資企業)

特徴: 台湾の法律に基づく独立した法人。最も信頼性が高い形態。

営業活動: 可能(売上の計上、インボイスの発行ができる)。

責任: 台湾法人の資産範囲内に限定される。

メリット: 現地での融資や公的入札に有利。多角的な事業展開が可能。

デメリット: 設立手続きが最も複雑で、維持コスト(会計監査等)がかかる。

■ 支店(分公司)

特徴: 日本本社の「台湾出先機関」としての位置づけ。

営業活動: 可能(日本本社の事業範囲内に限る)。

責任: 日本本社が最終的な法的責任を負う。

メリット: 本社の経費として算入しやすい。撤退手続きが法人より比較的容易。

デメリット: 本社の財務諸表を提出する必要があり、情報公開の範囲が広がる。

■ 代表処(事務所 / 連絡先)

特徴: 本社のための連絡、情報収集、市場調査を目的とした拠点。

営業活動: 不可(売上の計上、契約締結、対価の受け取りはできない)。

責任: 日本本社が負う。

メリット: 設立が非常に迅速で、維持コストが最小。

デメリット: 営業ができないため、あくまで「準備段階」の形態。

2. 【2026年最新】拠点設立の標準ステップ(フロー図) |

設立を「住所確定」からスタートさせる、Bz*推奨の最短フローです。

【STEP 01】拠点住所の確定・個人銀行口座の設立(まずはここから!)

登記場所および代表者の居留住所を決定。賃貸借契約の締結。

【STEP 02】会社名・事業範囲の予備審査(査名)

経済部にて社名の重複確認と、事業内容の事前承認を受ける。

【STEP 03】投資認可申請(投審会)

外資としての投資計画を申請。審査期間の目安は2〜4週間。

【STEP 04】資本金の送金・検証

銀行にて準備口座を開設し、日本から送金。公認会計士による資本金検証。

【STEP 05】法人登記・設立認可

会社設立の正式な登記完了。

【STEP 06】税務登記(国税局)

インボイス(統一發票)発行のための手続き。

【STEP 07】就労許可・ビザ(ARC)申請

代表者および駐在員の労働許可を取得し、居留証へ切り替え。

台湾進出Q&A よくあるご質問(FAQ)を見てみる

3. Bz*からのアドバイス:形態選びの「急所」 |

「とりあえず代表処」の落とし穴: 営業活動ができないため、いざ売上が立ちそうになった際、法人への切り替えに再度コストと時間がかかります。長期戦なら最初から「法人」をお勧めします。

資本金の額: 就労ビザ取得のためには最低50万台湾元が必要ですが、運転資金を考慮し、余裕を持った設定が成功の鍵です。

4・【覚悟の証明】なぜ、Bz*は選ばれ続けているのか |

「台湾での会社設立代行屋」なら星の数ほどあります。

しかし、あなたの成功に「命」を懸けるパートナーは、Bz*以外に存在するのか? をいつも自分自身に問いかけています?

私は28年前、たった一人で台湾へ飛び込み、数え切れないほどの失敗と絶望を乗り越えて「今の自分」を築きました。

教科書通りの綺麗なアドバイスなどしません。

私が提供するのは、自らの血を流して掴み取った「現場の生きた知恵+経験」と、台湾当局の懐にまで踏み込む「圧倒的な突破力」です。

法改正、税務の罠、文化の壁。

これら28年の「身に染み込み過ぎた経験と知識」、そして更に学び続け、法律が毎年変わる台湾の現場という「戦場」を切り抜けてきた我々。

一方、きれいな知識をアドバイスする数年の経験値しか持っていないコンサルタントとでは、どちらかを選ぶかで、結果が天と地ほど変わります。

あなたの挑戦を、単なる「手続き」で終わらせたくない。

「Bz*に頼んで、人生が変わった」

その一言を頂くために、私は28年の知見すべてを、あなたの盾となり、矛として捧げます。

台湾で勝ちたいのなら、本物の修羅場をくぐり抜けた私を信じて頂けましたら幸甚でございます。

台湾進出・成功のロードマップを見てみませんか?

5・ 台湾拠点設立・実務上の重要ポイント |

拠点形態を決定し、設立プロセスへ進む際に必ず押さえておくべき実務上の注意点をまとめました。

これらは2026年現在、最もトラブルになりやすい「急所」です。

1. マネーロンダリング防止策による「銀行口座」の審査長期化 |

現在、世界的な規制強化に伴い、台湾での銀行仮口座開設には非常に厳格な審査が行われています。

審査期間: 以前よりも時間を要し、1ヶ月~6か月近くかかるケースも珍しくありません。

代表者の面談: 原則として責任者本人の対面審査が求められます。

対策: 設立スケジュールには最低1ヶ月~6か月の「口座開設バッファ」を組み込むことが必須です。

2. 代表者(発起人)の投資義務と権限 |

株式会社(股份有限公司)を設立する場合、日本本社からの派遣であっても、現地の責任者が発起人の一人となるケースでは、その方個人による投資が必要になる場合があります。

個人投資の有無: 形態によって出資比率や役員構成のルールが異なります。

実務対応: 登記後の運営やビザ申請に直結するため、誰を「董事(理事)」や「総経理」に据えるかは慎重な判断が必要です。

3. 書類認証とパスポートの有効期限 |

日本国内での公証役場や代表処における定款認証には、投資者および代表者の「パスポート写し」が必須です。

有効期限の確認: 申請中に期限が切れると、すべての手続きがストップします。

認証の重要性: 認証書類に不備があると、台湾当局への再申請で多大な時間をロスします。事前の二重チェックが不可欠です。

4. 最短設立のためのスケジュール管理 |

2026年現在、渡航制限はありませんが、手続きのデジタル化と厳格化が並行して進んでいます。

逆算の思考: 「いつ営業を開始したいか」から逆算し、住所確定、投資認可、口座開設の各ステップを最短距離で繋ぐ必要があります。

専門家への相談: 独自のノウハウにより、日本にいながら進められる準備と、来台時に集中して行うべき実務を切り分けることで、効率的な設立を支援します。

6・注意喚起 |

拠点設立フローの各ステップは、単なる事務手続きではなく、すべてが連動する「戦略的プロセス」です。

特に2026年現在の実務において、以下の3点は非常に重要です。

まず、全ての起点は「住所の確定」とマネロン対策の「個人銀行口座開設」にあります。

もしこのことが説明できないコンサルに出会ったら少し警戒してください。

以前のように「設立準備をしながら並行して物件を探す、個人口座を開設する」というやり方では、銀行口座の開設や投資認可の段階で致命的なタイムロスが発生します。

登記場所が定まって、最初の資本金を送金できる銀行口座が有って、初めて行政の手続きが公式に動き出すことを肝に銘じてください。

次に、「投資認可(投審会)」の審査はマネロン対策の厳格化などで年々厳格化しており、資金の出所や事業の透明性が厳しく問われます。

28年の実績を持つBz*では、審査官に「地雷」を踏ませないための事前準備を徹底しています。

最後に、設立のゴールは登記完了ではなく、「代表者の就労許可とビザの取得」です。

資本金の送金から税務登記まで、すべてのステップをこの「ビザ取得」という最終目標から逆算して設計することで、無駄のない最短ルートでの進出が可能となります。

このフローを一つずつ確実に、かつスピーディーにクリアしていくことが、激動する台湾市場で初動のチャンスを逃さないための唯一の方法です。

「登記は完了、次は『認知』のフェーズへ。Bz*が仕掛ける[戦略的プロモーション」